Ce Este Taxarea Inversa

Taxare Inversă 2019 Pentru Ce Operațiuni Se Aplică In Acest An

Ce Avantaje Va Ofera Taxarea Inversa Aflati Toate Detaliile De La Specialisti

Taxarea Inversa La Cereale Plante Tehnice Legume Si Fructe Ce Inseamna Taxarea Inversa

Regimul Tva Intracomunitar Ce Este Si Cum Se Aplica

Schimbări Radicale In Domeniul Tva Taxa Ar Putea Fi Plătită Statului De Către Cumpărător Moldstreet

Iate En Ro Human Rights European Parliament

Prin acest articol contabil tva este considerată dedusă iar colectarea tva la nivelul taxei deductibile este asimilată cu plata taxei către furnizor.

Ce este taxarea inversa. Taxarea inversa reprezinta procedura aplicata de beneficiarul unei livrari de bunuri prestari de servicii care conform legii devine persoana obligata la plata tva pentru achizitia de bunuri servicii efectuata prin exceptie de la regula generala conform careia persoana obligata la plata tva este furnizorul bunurilor prestatorul serviciilor. Masura pe care o luam astazi este una din cele mai. Taxarea inversă este procedura aplicată de beneficiarul unei livrări de bunuri prestări de servicii care conform legii devine persoană obligată la plata tva pentru achizitia de bunuri servicii efectuată prin excepţie de la regula generală conform căreia persoana obligată la plata tva este furnizorul bunurilor prestatorul serviciilor. Lista operațiunilor pentru care se aplică măsurile de simplificare în domeniul tva este în acest moment de 14.

331 cod fiscal. în 2018 există 14 operațiuni pentru care e posibilă taxarea inversă numărul lor urmând să fie același și în 2019. In concluzie nu aveti de ce sa solicitati de la statul german returnarea tva ului opetiunea fiind inregistrata ca taxare inversa. Potrivit actului normativ se va aplica taxarea inversa pentru o perioada de doi ani pana la 31 mai 2013 pentru urmatoarele categorii de cereale si plante tehnice.

Mecanismul generalizat de taxare inversă poate fi utilizat de un stat membru numai după ce acesta îndeplinește criteriile de eligibilitate iar cererea sa este autorizată de consiliu aplicarea acestei măsuri este supusă de asemenea unor garanții stricte ale ue. Pe factura vor aparea doar produsele pentru care se aplica taxarea inversa. Ca mecanism fiscal taxarea inversa presupune ca. Noul cod fiscal stabileste ca pentru livrarea bunurilor prevazute la ultimele trei puncte din lista de mai sus se aplica taxarea inversa numai in cazul in care valoarea bunurilor livrate exclusiv tva inscrise intr o factura este mai mare sau egala cu 22 500 de lei.

Până la 31 decembrie 2018 pentru următoarele operațiuni efectuate în interiorul țării dacă valoarea bunurilor livrate exclusiv tva înscrise într o factură este mai mare sau egală cu 22 500 lei. Taxarea inversă e o măsură de simplificare în domeniul tva care e permisă doar în cazul anumitor operațiuni.

Tva Ce Este Cum Se Calculeaza Cote Valabile In 2020

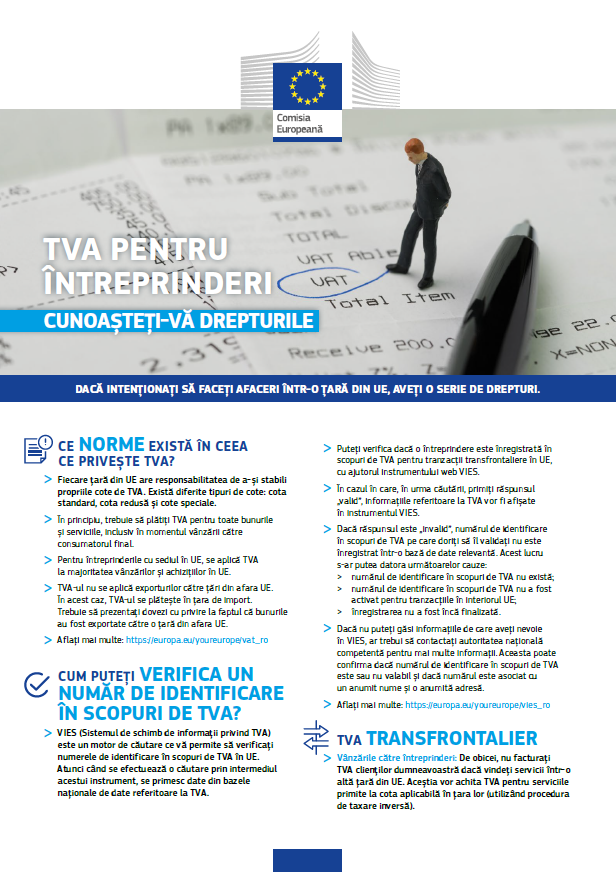

Tva Pentru Intreprinderi

Taxare Inversă Măsura A Fost Extinsă Pentru Unele Operațiuni Pană In Iunie 2022

Explicatii Plata Tva Ce Inseamna Scutire Cu Drept De Deducere

Avansuri Furnizori Clienti

7 Ways To Maximize Profit From Your E Commerce Website Google Seo Marketing Method Seo

Impartirea Operatia Inversa Inmultirii Math Homework Math Math Equations

Cotele De Tva Aplicabile In Romania Tva 19 Tva 9 Tva 5

Come Determinare Funzioni Invertibili E Funzione Inversa Youtube Nel 2020 Matematica Scuola Funziona

Dictionar Englez Roman Reljzzv1wx41

Caja De Cambios Inversa Para 150cc 200cc 250cc 300cc Zongshen Loncin Lifan Motor Triciclo Motocicleta Partes Y Accesorios In 2020 Trike Motorcycle Trike 150cc

Legislatie Facturis Online Ro

Finanțele Explică Ce Trebuie Făcut In Cazul Avansului Pentru A Profit Ro